美股最强50 | AI+区块链加持,SoFi正在颠覆美国银行体系

2025-10-30 14:46:39 来源:财联社

美股的强劲表现总是让人意想不到。就在大家觉得本月美股走势变差,即将大幅调整时,科技巨头,尤其是AI巨头再度起到了关键支撑作用。OpenAI和英伟达达成了一系列令人目不暇接的合作协议,向世界表明人工智能依旧是当下最热门的领域,也是最具成长潜力和确定性的赛道。另一方面,苹果的iPhone在多年表现平平后,今年凭借极具诚意的产品优势重新赢得了投资者的青睐,市值也突破四万亿美元。这些巨头共同发力,推动美股三大指数在本月美联储利率决议前再创新高。

当然,我们必须指出,从基本面来看,美股的上涨缺乏坚实基础。特别是OpenAI抛出的巨额合作协议,颇有“画饼充饥”之嫌。然而,从技术层面分析,美股目前仍处于强劲的多头市场,做空并非明智之举,尤其是加杠杆做空可能会面临较大压力。

本期我们将为大家介绍美股最强五十股之一——SoFi Technologies Inc(NASDAQ: SOFI)。

10月28日盘前,SoFi Technologies公布了第三季度财报,成绩全面超出预期,营收和盈利增速强劲,瞬间点燃了市场热情。其股价盘中一度涨幅超过5%,最终收于31.66美元,创下历史新高。今年以来,SoFi股价累计涨幅超过105%,成为2025年美股最具爆发力的金融科技股之一。

这家诞生于硅谷的金融科技银行正以惊人的执行力重塑传统金融业。它从学生贷款业务起步,如今业务已覆盖借贷、储蓄、投资、支付和保险等领域,打造出美国年轻一代最信赖的数字金融超级App。第三季度财报的“再度惊艳”,不仅释放出盈利加速和生态深化的信号,更向投资者清晰展示了SoFi迈向第二增长曲线的巨大潜力。

【公司介绍】

SoFi Technologies, Inc. 于2011年成立,总部位于美国旧金山。最初,它通过学生贷款再融资业务进入消费金融市场。如今,公司已从单一的贷款平台成功升级为涵盖借贷、支付、投资、理财和保险的数字金融一站式生态系统,目标是成为美国年轻一代的主要金融服务入口。

SoFi的核心品牌定位是:一款能满足用户所有金融需求的“数字金融超级App”。

截至2025年第三季度,SoFi拥有1260万会员,金融产品使用次数达1860万次,生态规模持续快速扩张。

业务板块

1、借贷业务——盈利基石与现金动力

包含三条主要贷款产品线:个人贷款、学生贷款和房屋贷款。

覆盖全流程:申请、审核、放款、服务和风控管理。

具有风险权重低、收入稳定、现金流充足的显著特点。

2、金融服务——用户增长与流量入口

主要产品包括:

SoFi Money:高息活期与储蓄账户组合(年化收益率3.8%)、零费用、即时支付功能。

SoFi Invest:支持股票、ETF、定投和加密资产交易。

Relay:个人财务数据整合与智能分析工具。

SoFi Credit Card:积分返利并与其他服务深度关联。

保险与理财服务。

这部分业务的核心价值在于先以低门槛账户吸引用户,再促进交叉销售。提升了SoFi的用户粘性、数据资产和风控能力,筑牢了其生态护城河。

3、技术输出平台——未来利润增长点

以Galileo和Technisys为核心,通过API和云原生系统为其他金融机构提供技术基础设施。

服务涵盖:数字核心银行系统、支付处理、账户管理与授权系统、跨境支付及稳定币应用支持。

客户包括金融机构、电信公司、航空公司等,属于To B业务,毛利率高、规模扩张潜力大。这是SoFi科技属性的直接体现,将逐步推动利润快速增长。

【财务分析】

;

;

第三季度核心财务数据

;

;

每股收益(EPS):0.11美元,高于市场预期的0.08美元。

营收:9.50亿美元,同比增长37.7%,创历史新高。

贷款总额:99亿美元,同比增长57%,创历史纪录。

净新增会员:90.5万人,创历史新高。

净新增产品:140万项,创历史新高。

会员与产品扩张势头迅猛

本季度新增会员90.5万人,会员总数达1260万,同比增长35%。

新增金融产品140万项,产品总数达1860万项,同比增长36%。

交叉购买率(cross - buy)约为40%,表明用户在生态系统内的活跃度和粘性增强。

借贷业务与资产质量表现

本季度贷款发放总额创纪录,达99亿美元,同比增长约57%。

个人贷款7.5亿美元,同比增长53%;学生贷款1.5亿美元,同比增长58%;房贷约9.45亿美元,同比增长93%,其中房屋净值贷款占比较大。

信用资产质量提升:个人与学生贷款年化核销率下降超过20个基点,90天逾期率基本稳定,仅上升1个基点。

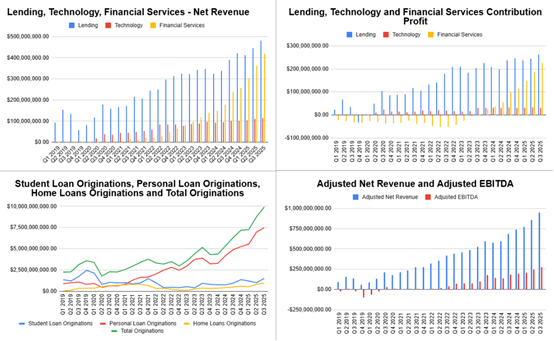

营收构成

收费型营收增长迅速,本季度达到约4.087亿美元,同比增长50%。在三大业务板块中:

借贷板块营收增长约23 - 25%,调整后净营收约4.814亿美元。

金融服务板块营收增长约76%,达到约4.196亿美元。

技术平台板块营收约1.146亿美元,同比增长12%。虽然技术平台板块增长较为平缓,但其高毛利率和规模扩张潜力为未来盈利提供了弹性空间。

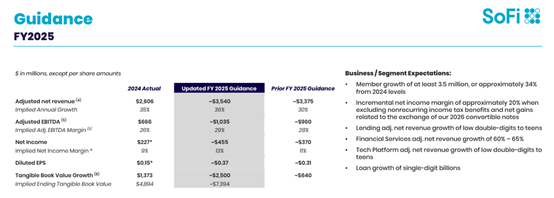

全年展望上调

SoFi将2025财年调整后净营收预期上调至约35.4亿美元,调整后净利润预计约4.55亿美元。新增会员目标提高至至少350万,同比增长约34%。

【强势理由】

SoFi能够在2025年成为美股金融科技领域的领先者,核心增长动力源于商业模式、盈利结构和技术战略的系统性优化。其竞争优势体现在以下五个方面:

1、用户与生态深度融合的增长加速

SoFi借助SoFi Money和Relay等高频使用产品初步吸引用户,再通过投资、信用卡、保险等业务拓展金融服务场景,使用户从“开户”逐渐转变为“转移资产”。随着用户使用深度的增加,对平台的信任和粘性显著增强,交叉购买率达到历史最高的40%。用户数量不仅增长迅速,而且具有稳定性和可持续性,生态复利效应不断放大。

2、商业结构优化带来高质量增长

过去,SoFi的收入主要依赖借贷业务,现金流虽稳定但受利率周期影响较大。如今,金融服务和技术平台板块增速显著提升,手续费收入占比增加,为公司在风险可控的情况下开辟了新的利润增长点。这种“现金引擎 + 高毛利服务”的并行结构,使SoFi具备更强的抗周期能力。

3、双技术超级周期推动未来增长:AI + 区块链

SoFi正重点布局由AI和区块链驱动的下一代支付和账户体系。

首席执行官Anthony Noto强调,公司同时在AI和区块链两大超级技术周期进行战略布局:

SoFi Pay:区块链跨境支付已率先在美国至墨西哥的业务中落地。

计划在全球推广通用支付网络。

支持加密货币买卖与托管:预计在2025年底前上线。

稳定币发行计划:将于2026年第一季度推出。

SoFi将成为美国首家拥有加密业务闭环的全国性银行,金融科技的“第二曲线”已然开启。

4、资金转移趋势:从大型银行抢夺市场份额

存款增长是衡量银行价值的重要指标。SoFi的高息账户和优质数字服务体验,使其成为年轻消费者资金转移的首选之一。目前,其存款规模快速增长,且主要来自美国大型商业银行。

美国有5000多家银行,少数巨头掌握着大部分存款。而SoFi第三季度存款规模已达330亿美元,新增存款30亿美元。

这意味着SoFi正从银行体系的核心环节切入竞争,其扩张并非抢占边缘份额,而是实质性地占据传统银行的市场份额。

5、经营质量与品牌影响力持续提升

SoFi不仅保持高速增长,还实现了出色的营收效率和成本控制,连续多个季度达到“Rule of 40”(40法则),显示出公司在扩张阶段具备盈利能力和运营灵活性。

;

;

同时,品牌影响力在美国千禧一代和Z世代群体中大幅提升,在用户心中逐渐从“可选平台”转变为“首选金融伙伴”。

【估值分析】

截至10月28日,SoFi市值约375.75亿美元。以公司2025财年营收预期(35.4亿美元)计算,对应市销率略超10倍。在当前金融科技板块中,这一估值不算低,但公司的增长质量和未来利润潜力为估值进一步提升提供了有力支撑。

首先,SoFi已进入“增长 + 盈利”同步实现的阶段。第三季度营收同比增长38%,GAAP盈利连续八个季度为正,EBITDA利润率接近30%。在商业模式多元化和经营效率提高的共同作用下,公司未来市盈率将随着持续盈利而快速降低。

其次,业务结构升级带来估值重估机会。金融服务和技术平台业务的快速扩张,手续费收入的大幅增加,表明SoFi正从“利差驱动”向“科技驱动”转型。与传统银行相比,科技金融生态模式具有更高的毛利率和更强的扩张能力,理论估值中枢更高。

最后,长期增长路径清晰。SoFi不断从大型银行吸纳沉淀资金,同时拓展区块链跨境支付、加密托管和稳定币发行等前沿业务,开启了科技金融的第二增长曲线。随着市场对这些潜在增长点的认可,估值体系可能会更倾向于“平台科技公司”。

与同属金融科技板块的同行相比:

Block(SQ)仍处于盈利修复阶段。

Affirm(AFRM)高度依赖分期贷款模式,风险暴露程度较高。

Robinhood(HOOD)过度依赖交易量波动。

SoFi则已建立完整的商业模型闭环,拥有银行牌照、完善的金融生态和稳定的利润增长路径。

结合当前增速、利润率和品牌影响力,SoFi具备向大型综合性金融平台发展的潜力,市场正在重新评估其长期估值范围。

【机构评级】

总体而言,多数机构持谨慎乐观态度,目标价逐步上调,这侧面反映出市场对SoFi增长质量改善和盈利可持续性的认可,但对宏观因素和估值仍保持一定谨慎。

9月10日,Needham重申“买入”评级,并将目标价上调至29美元。

8月1日,Rothschild & Co Redburn给予“中性”评级,目标价20.5美元。7月14日,Citizens JMP将SoFi评级从“跑赢大盘”下调至“市场表现”。

中文投资网首席分析师Brant观点

在美国金融行业进行创新向来难度较大,想要挑战华尔街银行巨头的地位,会面临诸多阻碍。然而,区块链和人工智能的出现,让这一不可能的任务成为可能。SOFI在风险较高的贷款行业实现了高增长和盈利,这得益于人工智能和区块链技术。在经历早期的高速增长后,该公司逐渐转向高质量增长模式,更加注重盈利能力,这使其成为具有吸引力的投资目标。

不过,就目前的估值而言,SoFi仍处于较高水平。从技术层面看,该公司最近半年股价涨幅接近300%。无论从基本面还是技术面分析,当前都不是理想的入场时机,投资者需耐心等待回调机会。

(文章来源:财联社)

原标题:美股最强50 | AI+区块链加持,SoFi正在颠覆美国银行体系

郑重声明:信查查发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。