腾讯持股27%的明略科技闯关港股 过去四年累计亏超23亿后 这家AI独角兽持续“造血”能力待考

2025-10-24 15:22:24 来源:蓝鲸新闻

10月17日,香港交易所公告显示,明略科技正式通过主板上市聆讯,并更新了聆讯后招股书,这家企业级专有大模型企业正式进入港股IPO的最后阶段。

眼下,资本市场正在重新审视AI企业的价值逻辑——从技术故事到盈利能力,市场正在等待一个更实在的答案。明略科技此时通过上市聆讯,与其说这是一家AI独角兽的资本闯关,不如说这是一次对中国模式To B科技企业生存现状的集中审视。

纵观明略科技的估值变化,其变化曲线与AI行业整体发展趋势相当。但如今伴随行业环境的变化及竞争的加剧,明略科技作为一家需要靠持续研发投入,博得更长远发展的AI企业,如何保证自身通畅的融资渠道问题稍显迫切,而上市或成为重要途径之一。

不过,蓝鲸科技记者查阅招股书资料发现,过去四年该公司一直处于亏损状态,直至2025年上半年该公司运营利润才首次转正,且盈利的实现一定程度上依赖于研发削减与人员优化。与此同时,该公司经营性现金流净额也持续为负。

这也意味着,尽管“失血”速度减缓,但距离实现自我造血、构建健康的盈利闭环,仍有相当距离。如此情况之下,其盈利能力的可持续性,必然需要成为市场关注的焦点。

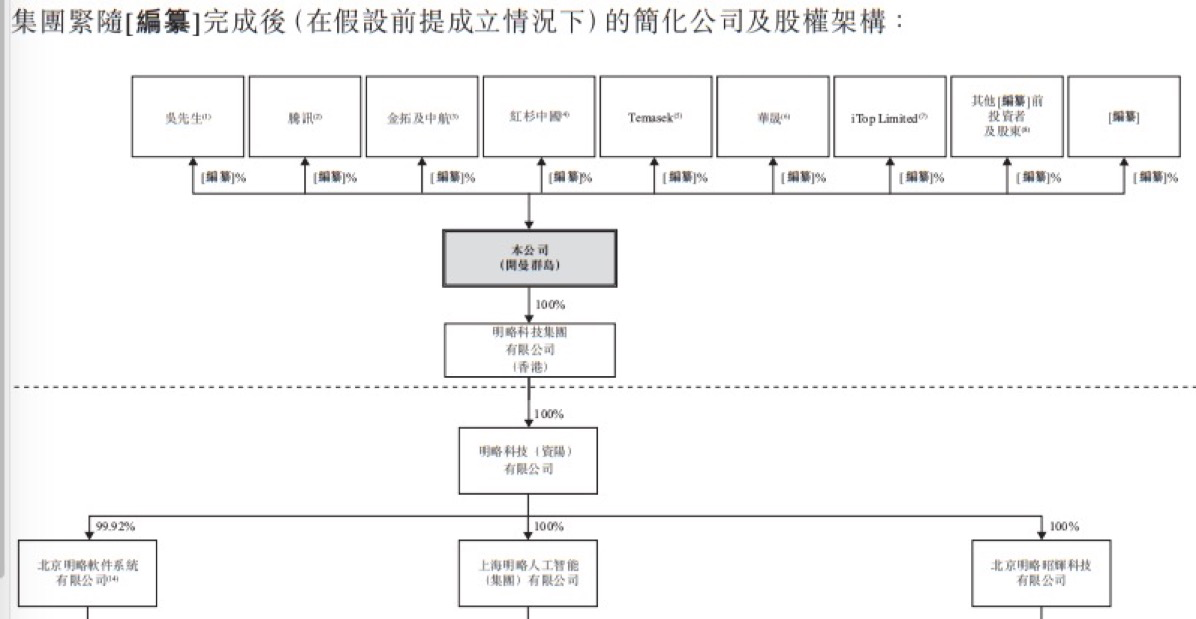

腾讯持股约27%为其最大外部股东

据弗若斯特沙利文报告,中国数据智能应用软件市场规模预计将从2023年的303亿元增长至2028年的713亿元,复合年增长率达18.7%。作为该领域最早入局者之一,明略科技在2024年已成为中国收入规模最大的数据智能应用软件供应商。

明略科技的资本历程折射出AI行业的发展轨迹。2010以来,明略科技共计获得了六轮融资,集结了包括腾讯投资、淡马锡、红杉中国、华兴资本、春华资本等一众明星资本。

根据招股书,腾讯控股有限公司持股约27%,是最大外部股东;红杉资本中国持股约7.5%,快手科技持股约2.5%,此外还有淡马锡控股等知名机构投资者。创始人吴明辉持股约10.3%.

在2020年完成E轮融资时,明略科技投前估值一度达到约29亿美元,彼时正值全球资本市场对AI技术情绪高涨。

然而,随着市场对科技企业盈利能力的关注回归现实,其估值在2021年后一路下滑,明略在2024年初的F-3轮融资中估值回落至15亿美元,较高点近乎“腰斩”。这种估值波动不仅是一家企业的经历,更是整个AI行业从技术狂热走向商业务实的一个缩影。

2021年是全球也是中国to B和AI投融资的顶峰,当时市场对to B和AI的未来充满无限想象,估值屡创新高。明星项目融资额动辄数亿美元,估值达到数十甚至上百亿美元。但此后2022到2024年,随着宏观经济环境变化、地缘政治因素以及二级市场科技股估值的暴跌,一级市场的投资热情迅速冷却。融资总额和交易数量连续下滑,投资机构变得更加谨慎,且关注点放在大模型时代的新生代明星公司,深度学习时代许多依赖融资续命的AI公司面临生存考验。这是当时明略面临的现实行业环境。

过去三年半累计亏损超23亿元

行业环境的剧变,将明略科技置于必须向市场证明其商业可持续性的重压之下。

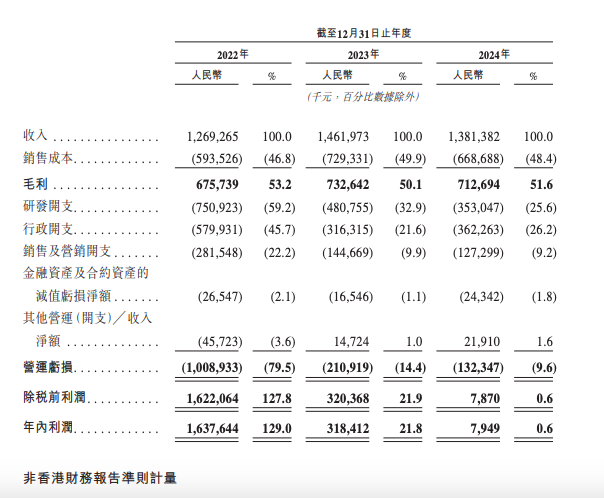

数据来看,招股书显示,2025年上半年,明略科技迎来业绩的关键拐点。公司实现营收6.44亿元,同比增长13.9%;毛利3.60亿元,同比增长25.9%;毛利率达到55.9%,较去年同期上升5.3个百分点。经调整净利润达到2490万元,这是公司经调整净利润首次转正。

因此,当这家成立于2006年的AI独角兽在IPO前夕宣布“扭亏为盈”时,投资者关注的焦点已不再是数字本身,而是数字背后所代表的盈利质量。真正理解明略科技的盈利质量,我们需要将其看似稳定的营收毛利、剧烈波动的净利润、经营现金流,以及大幅削减的研发投入这四组数据联系起来总体来看。

从历史数据看,过去几年明略科技的营收有波动,但是不大,毛利水平相对稳定有小幅增长,2022年至2024年,公司营收分别为12.69亿元、14.62亿元及13.81亿元;毛利分别为6.76亿元、7.33亿元及7.13亿元,毛利率长期稳定在50%以上。

然而,与此形成鲜明对比的是同期净利润的剧烈波动:从2022年惊人的16.38亿元,骤降至2023年的3.18亿元,再到2024年仅为790万元。这种净利润与营收、毛利的严重背离,根源并非经营业绩的巨震,而是源于融资结构带来的财务表象——即优先股、认股权证及可换股票据的公允价值变动。

一位投资人向蓝鲸科技解释,在上市前多轮融资中发行的优先股,在会计上被记为金融负债,其公允价值随公司整体估值波动。当估值上升,负债增加,产生巨额账面亏损;当估值回调(如明略科技在2021年后经历的),负债减少,则产生巨额账面利润。因此,2022年16.38亿元的净利润,实质上反映了其估值从前期高点回落所带来的“纸面富贵”,并非真实的经营成果。

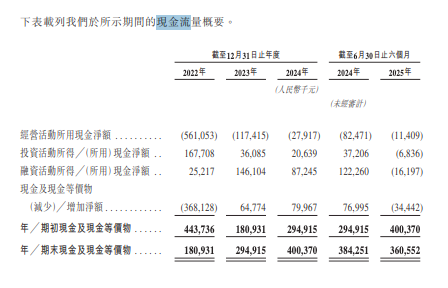

要评估其真实盈利能力,经营性现金流是关键指标。数据显示,公司现金流出净额已从2022年的5.61亿元大幅收窄至2024年的2790万元,反映出主营业务“失血”速度显著放缓。然而,其经营性现金流,意味着公司尚未形成自我“造血”能力。

这一方面体现了公司在成本控制与运营效率上的改善,但另一方面也暴露出其盈利模式的脆弱性。结合2021年到2024年过去四年累计亏损超23亿元的背景,改善现金流的手段更值得深究:其背后很可能是为追求短期盈利而采取的战略性收缩——包括大幅削减研发投入与推进人员优化。

事实上,明略科技在巅峰期团队规模曾达几千人,而近年伴随业务收缩,人员结构也已明显调整。最新的招股书显示,截至2025上半年,明略科技拥有1681名员工。

更直观的数据体现在研发投入上:尽管公司在招股书中强调“研发一直是其发展与价值的核心”,但研发支出却在下滑。2022年至2024年,其研发支出从7.51亿元降至4.8亿元,再进一步压缩至3.53亿元,占总收入的比例也从59.2%迅速下降至32.9%,再到25.6%,明显是在控制研发成本。

这种“节流”措施虽然能迅速改善当期利润与现金流,但也如同一把双刃剑:在技术迭代一日千里的AI赛道,这无疑是对公司长期技术护城河与未来竞争力的潜在消耗。对一家AI企业而言,尤其是在大模型落地行业所需投入持续高企的背景下, 大幅削减研发投入无异于“为省油而拆引擎”,其技术领先性与长期竞争力可能因此受损。

而这样的战略选择,也恰好反映出整个行业所面临的现实压力。正如一位投资人所指出的,中国数据智能与AI应用软件行业竞争激烈,除明略科技外,还有一批创业公司与大型科技企业在同一赛道发力。

在他看来,随着技术同质化问题加剧,企业之间的竞争重点已不再局限于技术本身,更延伸至产品标准化程度、行业渗透能力与商业模式的可持续性。明略科技作为早期入局者,虽具备一定的技术积累与客户基础,但在研发投入持续收缩的背景下,其上市后能否实现稳定盈利,仍是一个悬而未决的焦点问题。

(文章来源:蓝鲸新闻)

郑重声明:信查查发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。